Diffusion de musique dans les salons de coiffure

Barèmes SACEM et SPRE 2021

LA TAXE SACEM

En cas de diffusion de musique par radio ou CD ou vidéo, les entreprises de coiffure paient une redevance à la SACEM chaque année,en rémunération du droit d’auteur des personnes ayant contribué à la création des œuvres musicales, et en premier lieu les auteurs

Les artistes interprètes et les producteurs de disques, dont l’intervention est requise par les auteurs pour assurer la diffusion de leurs œuvres, jouissent aussi de droits sur leur activité, dénommés droits voisins. Les auteurs cèdent en principe leurs droits à des sociétés par des contrats d’exploitation (représentation, édition et production audiovisuelle).

Le contrat général de représentation en matière musicale est essentiellement passé par la SACEM (Société des auteurs compositeurs et éditeurs de musique) tant en son nom que pour celui de la SDRM (Société pour l’administration du droit de reproduction mécanique) .

Les entreprises de coiffure versent à la SACEM une redevance au titre du droit de représentation, rémunérant les auteurs.

Ces redevances calculées en fonction d’un barème sont revalorisées chaque année à partir de l’indice des prix à la consommation des ménages (rubrique “Autres biens et Services” “Soins personnels” ligne coiffure) pour la période de référence précédant l’année civile considérée soit pour 2020 du 01/10/2018 au 30/09/2019.

A ce barème fixé hors taxes, il faut ajouter la TVA de 10 % sur le montant des droits d’auteur hors taxes, ainsi que la sécurité sociale et la formation professionnelle au profit des auteurs, soit 1,10 % du montant hors taxes.

Lorsque le salon de coiffure a une activité secondaire de parfumerie ou d’esthétique (soins corporels), qui demeure annexe par rapport à l’activité de coiffure, il applique le barème relatif aux salons de coiffure. Lorsqu’il ne s’agit pas d’une activité annexe, il convient d’appliquer le barème prévu pour les centres de soins corporels.

La diffusion de musique en public (radio, CD, vidéo) sans versement de ces redevances est sanctionnée pénalement.

De plus, la loi du 4 août 2008 portant modernisation de l’économie, augmente la pénalité de retard, en cas d’impayé, qui est revalorisée chaque année.

VOTRE AVANTAGE ADHÉRENT UNEC

En vertu du protocole conclu le 25 septembre 2006 entre l’UNEC et la SACEM, les adhérents de l’UNEC qui ont procédé à la déclaration préalable de diffusion des données musicales, bénéficient de la tarification générale protocolaire (sur production d’une copie de leur carte d’adhérent), qui comporte une réduction de 20 % par rapport à la tarification réduite

Afin de faciliter l’octroi de cette réduction, nous adressons à la SACEM, tous les mois, le listing des adhérents afin qu’elle puisse le diffuser aux délégations régionales et l’intégrer dans leurs fichiers.

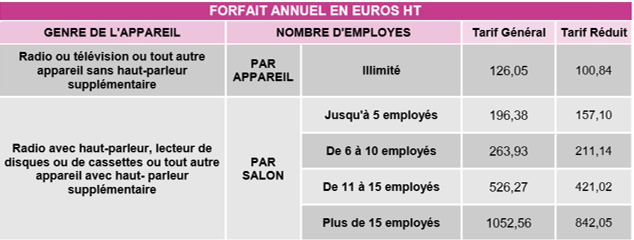

Tarifs SACEM pour 2021 :

NB : quand une télévision est utilisée avec un autre appareil, il faut cumuler les 2 redevances respectivement applicables

TG (Tarif Général) : tarif applicable conformément au Code de la propriété intellectuelle, à l’exploitant qui n’a pas procédé à la déclaration préalable des diffusions musicales qui y sont données, notamment par l’envoi d’une demande d’autorisation complétée ou une déclaration en ligne sur le site www.sacem.fr, et n’a pas conclu, dans les 15 jours suivant la date de sa présentation, le contrat général de représentation l’autorisant à procéder à ces diffusions musicales.

TR (Tarif Réduit): le tarif réduit est applicable à l’établissement qui a procédé à la déclaration préalable des diffusions des données musicales qui y sont données, notamment par l’envoi d’une demande d’autorisation complétée ou une déclaration en ligne sur le site www.sacem.fr, et a conclu, dans les 15 jours suivant sa présentation, le Contrat Général de représentation l’autorisant à procéder à ces diffusions musicales

Je paie déjà la SACEM, dois-je aussi payer la SPRE ?

Il s’agit de deux droits distincts pour des bénéficiaires différents: la SACEM perçoit les droits des auteurs, compositeurs et éditeurs de musique. La SPRE perçoit la rémunération équitable pour les artistes-interprètes et producteurs de phonogrammes au titre des droits voisins du droit d’auteur. L’UNEC ne dispose pas pour cette taxe d’une tarification protocolaire. La SPRE a mandaté la SACEM pour percevoir la Rémunération Equitable, c’est la raison pour laquelle ces 2 taxes apparaissent sur le bordereau SACEM

LA TAXE SPRE

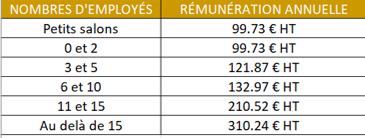

La rémunération due par les établissements de coiffure est déterminée selon le tableau suivant :

Minimum annuel de facturation (HT) par établissement : 99.73 € HT. Le minimum exclut l’application de tout abattement ou réduction.

En cas de déclaration regroupée (plus de 10 établissements) la rémunération totale est réduite de 10 %.

Le personnel à prendre en considération pour la détermination du nombre d’employés est celui qui est en contact direct avec la clientèle.

Les établissements dont la diffusion musicale est faite à partir d’une seule source musicale (poste de radio ou de télévision sans haut-parleur supplémentaire) sont facturés au minimum de facturation de 99.73 € HT, quel que soit le nombre d’employés. Cette catégorie est dénommée « petits salons » dans la grille ci-dessus.